走势承压,2019年1月汽车市场和企业分析

- 分类:行业新闻

- 作者:

- 来源:

- 发布时间:2019-02-26 19:31

- 访问量:

【概要描述】受到2018年车市较弱影响,19年1月汽车市场和企业走势承压,尤其是乘用车市场批发较弱,但市场零售相对平稳。商用车受到新能源市场的较好表现刺激而走势较好。

走势承压,2019年1月汽车市场和企业分析

【概要描述】受到2018年车市较弱影响,19年1月汽车市场和企业走势承压,尤其是乘用车市场批发较弱,但市场零售相对平稳。商用车受到新能源市场的较好表现刺激而走势较好。

- 分类:行业新闻

- 作者:

- 来源:

- 发布时间:2019-02-26 19:31

- 访问量:

受到2018年车市较弱影响,19年1月汽车市场和企业走势承压,尤其是乘用车市场批发较弱,但市场零售相对平稳。商用车受到新能源市场的较好表现刺激而走势较好。

1、19年汽车市场增长相对承压

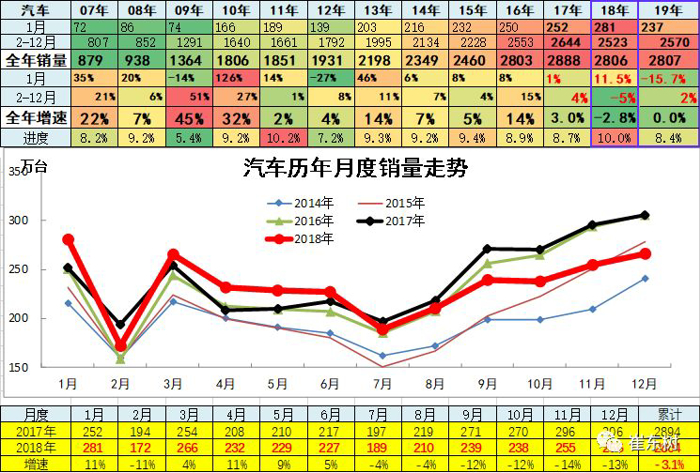

2018年汽车总计销量2803.89万台,累计增速-3.1%;19年1月的汽车总计销量236.52万台,同比增长-15.8%,环比增长-11.1%。

18年1-12月份汽车批发增速-3%是弱于近几年全年走势,19.1月的批发下滑-16%,似乎状态较差,但零售改善,未来压力逐步缓解。

2、19年汽车市场增长压力加大

2018年全年的汽车销量2807万台,同比降-3%,2018全年表现也是本世纪来历年较弱的,18年下滑超过预期。

2019年1月厂家批发销量增速-16%是历年较低的,未来的厂家的销量预计会有改善,因此对全年的增速仍预测零增长。

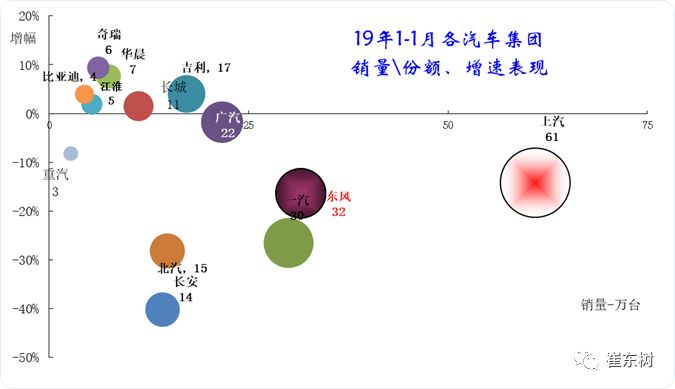

3、1-12月主力车企集团的表现均较好

19年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。国有大集团表现不强,上汽、一汽、东风、北汽的表现都有压力。民营自主的表现很好,奇瑞、吉利表现依旧相对突出,而比亚迪和长城、华晨的表现也是相对较强。

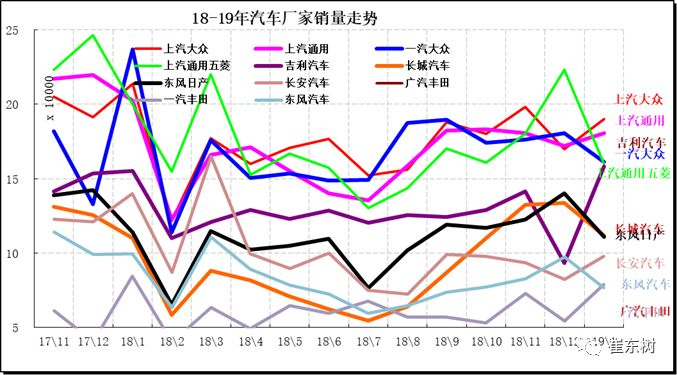

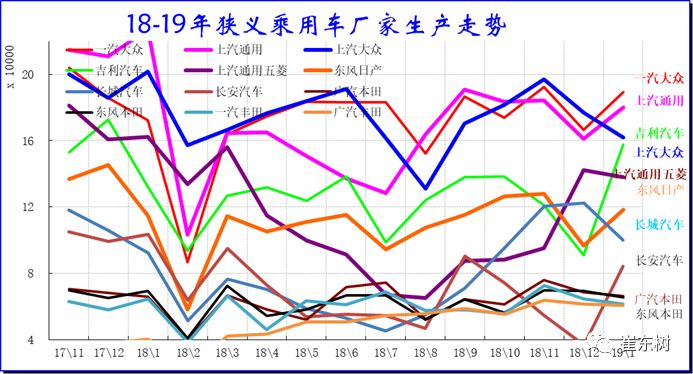

图表8汽车企业月度销售走势对比

18年主力厂家生产表现较强,一汽大众表现相对突出,而通用同比表现较稳。增长特别突出的是吉利汽车,而北京现代、上汽通用五菱汽车的零售很好。

19年主力厂家总体承压。1月从集团角度看的前10车企中六大集团占据8席,较上月一致,车企分化明显,上汽3家,东风2家,一汽有1家,广汽1家。长城在6位,吉利回归第5位。上汽三家都是主力企业,而且上汽乘用车的也是表现较强,;东风的东风日产和东风汽车两家,一汽有大众,长安主力是长安汽车;北汽本月有北京现代。独立车企的吉利本月较稳。内资企业有东风汽车、长安、长城、吉利汽车进入前10。

4 、狭义乘用车企业产销走势

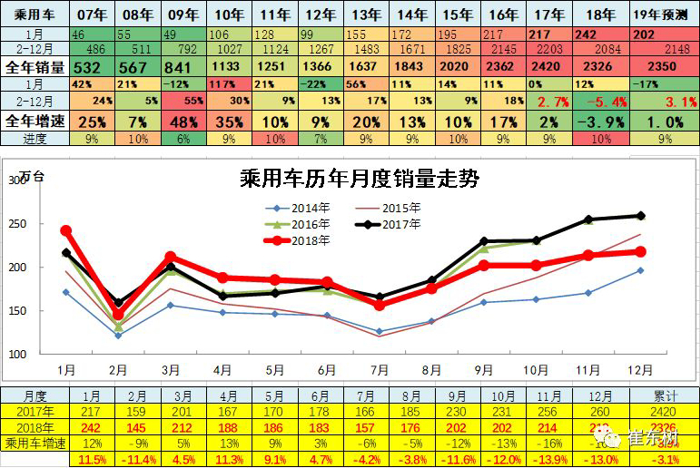

2018年狭义乘用车销量2321.2万台,累计增速-4.1%;19年1月的狭义乘用车销量201.92万台,同比增长-16.6%,环比增长-7.6%。

乘用车主力厂家成为三大阵营,前三甲在月均18万左右,中间在月均12万水平,后面的在月销7万台左右。10-12月长城走势较强。吉利1月生产走势很强。

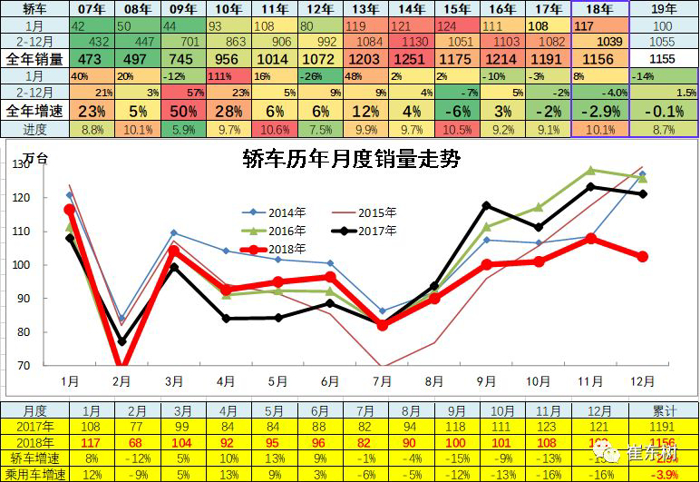

2018年轿车销量1154.55万台,累计增速-2.6%;19年1月的销量100.19万台,同比增长-13.6%,环比增长-2.4%。

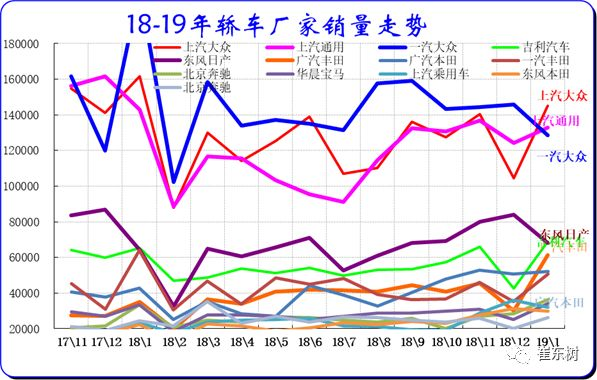

轿车主力厂家主要是合资三强,本月的上海大众拉升。日产和吉利也是较强。尤其是吉利的销量保持良好的平稳水平。广汽本丰田的轿车表现也较强。

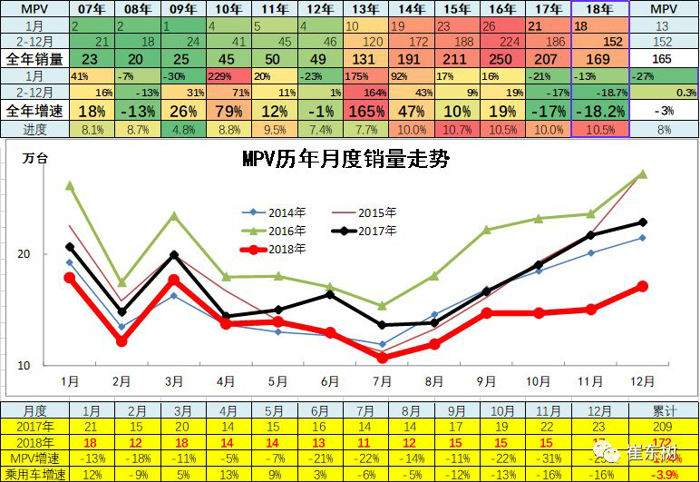

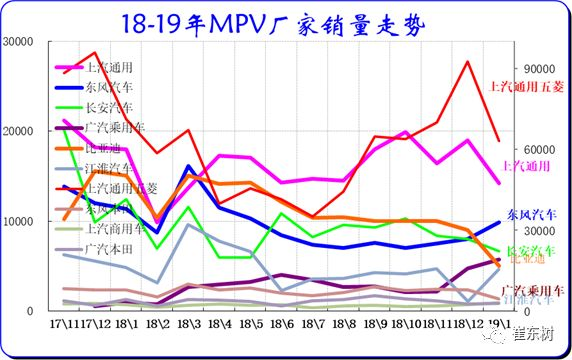

2018年MPV销量171.57万台,累计增速-17.7%;19年1月的销量12.74万台,同比增长-26.8%,环比增长-25.5%。

上汽通用五菱在MPV市场表现的一枝独秀。上汽通用的MPV保持MPV的第二强。长安的MPV保持平稳。五菱、通用、比亚迪1月都冲刺后下行。

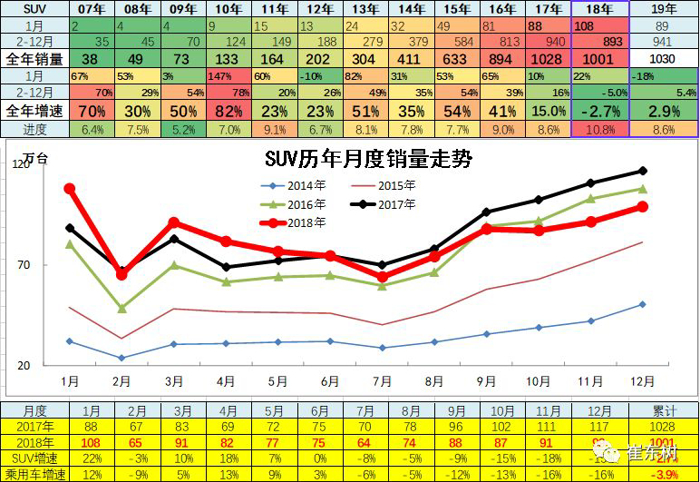

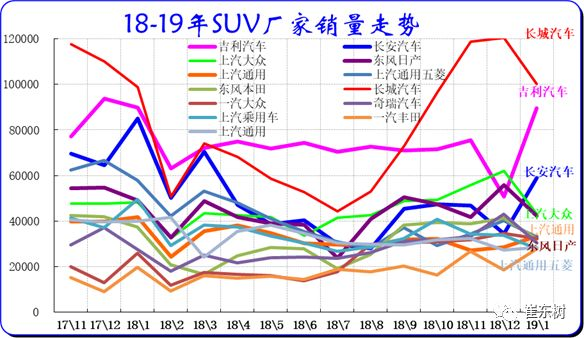

2018年SUV销量995.07万台,累计增速-3.1%;19年1月的销量88.99万台,同比增长-18.2%,环比增长-9.9%。

长城SUV年末表现优秀,1月仍处高位。吉利汽车的SUV正增长平稳,12月和1月均衡看仍平稳。长安也有新突破。自主的1月增长很强,未来自主SUV能否持续高增长值得期待。

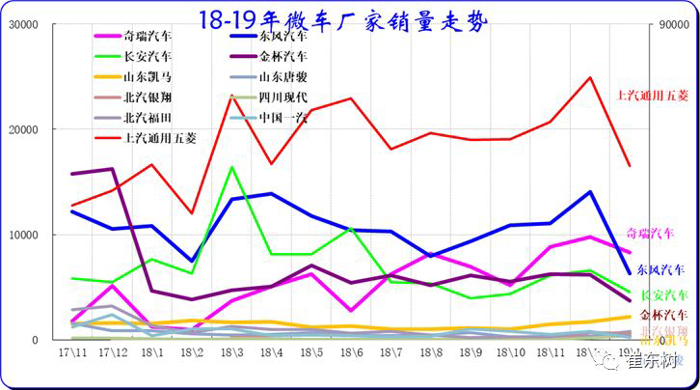

5、微车企业产销分类走势

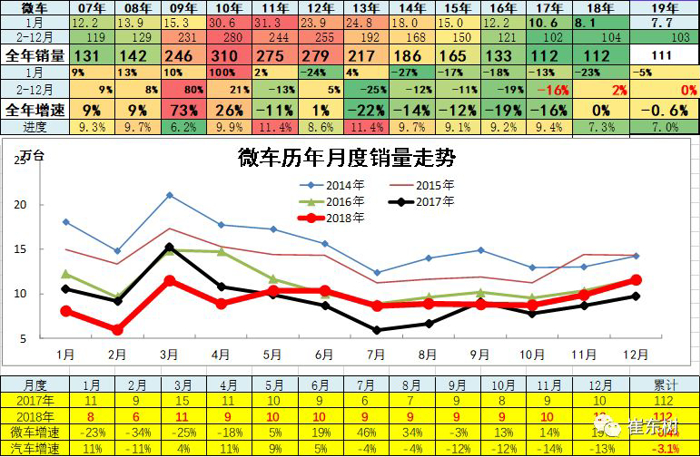

2018年微型车销量111.82万台,累计增速-0.4%;19年1月的微型车销量9.4万台,同比增长15.8%,环比增长-19%。

2018年微客销量45.82万台,累计增速-16.2%;19年1月的销量3.45万台,同比增长-3.3%,环比增长-26.3%。

2018年微卡销量66万台,累计增速14.6%;19年1月的销量5.95万台,同比增长30.9%,环比增长-14.1%。

18年的12月的五菱、东风走势很强,而1月总体都较差。长安走势回升,奇瑞表现超强,其他企业走势压力仍较大。

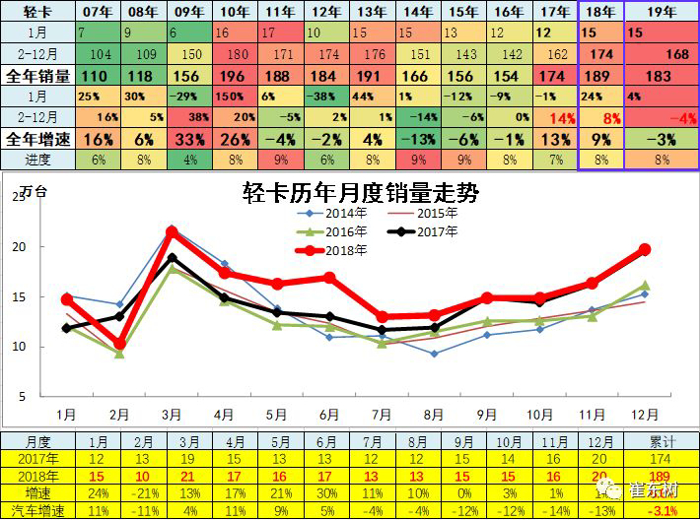

6、轻型卡车企业产销分类走势

2018年卡车销量321.63万台,累计增速3.8%;19年1月的卡车销量27.74万台,同比增长1.8%,环比增长-5.7%。

2018年轻卡销量189.05万台,累计增速8.6%;19年1月的销量15.73万台,同比增长7.1%,环比增长-20.3%。

18年轻卡市场销量走势较强,1-12月份,总体实现增长12%的表现很强。。这是在17年12月份开始的微卡升级的轻卡高增长的背景下,18年的表现较好。但12月增长因高基数放缓。

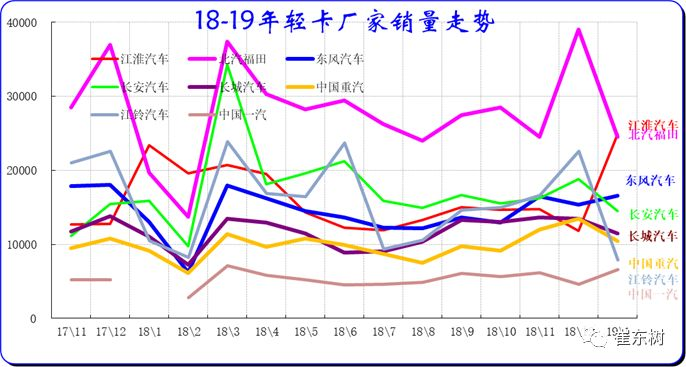

19年1月的轻卡主力厂家分化较明显,福田和长安走势超强,江铃、江淮、重汽和力帆、及唐骏的轻卡表现较强。主力车企的福田保持超强的龙头地位。江铃的销量表现环比超强。长安的轻卡走势很强,从微卡强势企业升级成为轻卡第二强势企业。

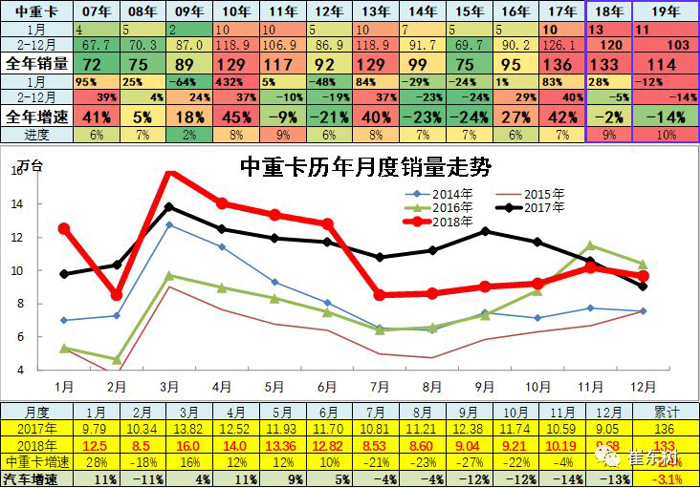

7 、中重型卡车企业产销分类走势

2018年中重卡销量132.57万台,累计增速-2.4%;19年1月的销量12.01万台,同比增长-4.3%,环比增长24%。

18年上半年的上游投资景气回升,重卡和牵引车等更新需求增大,重卡结构性走强。下半年重卡走势回落,经济运行压力加大的卡车市场逐步疲软。

19年1月的主力走势分化,一汽19年1月走势超强,重汽走势较稳。

8 、轻型客车企业销售走势

2018年客车销量49.11万台,累计增速-6%;19年1月的客车销量3.32万台,同比增长-5.8%,环比增长-48.8%。

2018年轻客销量34.02万台,累计增速-2.4%;19年1月的销量2.17万台,同比增长-18.4%,环比增长-45.5%。

轻客企业的走势相对平稳,近期波动不大。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大。

轻客企业产销分类走势

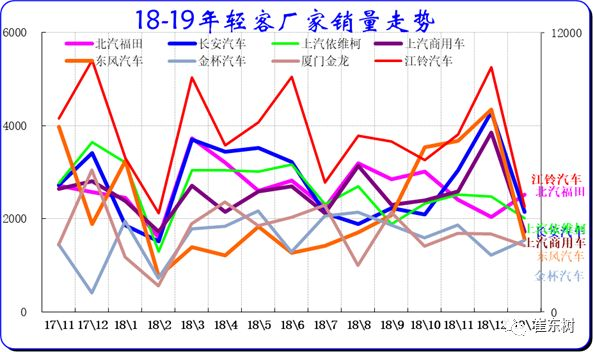

近期的轻客市场持续平稳走弱。近两年江铃走势超强。其次是福田和长安的走势较强。上汽轻客市场表现较好,依维柯、上汽大通、长安汽车的近几个月走势较强。金杯走势逐步平稳。

9 、大中型客车企业销售走势

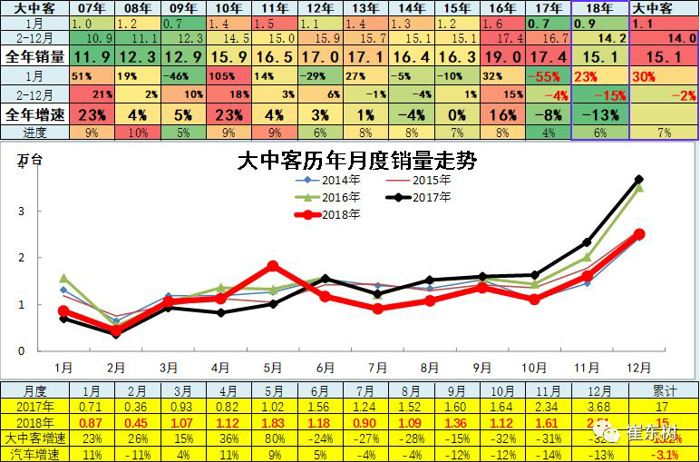

2018年大中客销量15.1万台,累计增速-13.2%;19年1月的销量1.15万台,同比增长32.7%,环比增长-53.9%。

18年1到5月份,大中客表现较强,同比增长出现高增长,增长主要是因为新能源车的抢补贴行情,同时也是目录较好的。随后6-10月调整也是较合理的走势,12月回升较猛。1月客车表现较强,抢补贴效应明显。

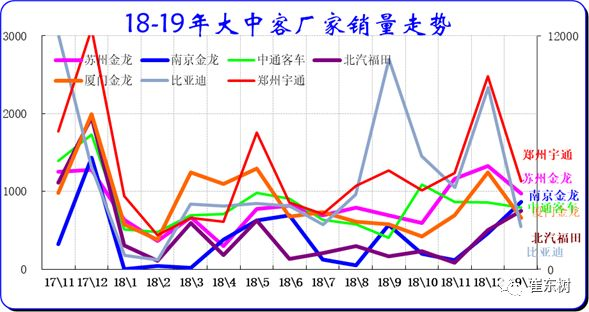

新能源车的年初暴增对大中型客车也带来促进。18年政策压力带来结构性增长,比亚迪9月走势超强,12月宇通表现很强,1月南京金龙、厦门金龙等走势很强。

扫二维码用手机看